모바일 지갑, 스마트폰 간편 결제, 크라우드 펀딩, 사용자에게 적합한 금융상품이나 신용카드를 추천해주는 서비스. 이처럼 금융과 기술을 융합한 ‘핀테크’ 서비스가 나날이 발전하고 있습니다. 그중에서도 최근에 괄목할 만한 성장세를 보이는 것이 바로 P2P 금융입니다.

P2P 금융은 ‘Peer to peer finance’의 약자로, 개인 대 개인의 금융을 의미합니다. P2P라는 단어는 인터넷에서 개인과 개인이 각종 파일을 공유할 때 들어보셨을 텐데요, 이처럼 기존 금융회사를 거치지 않고 인터넷을 기반으로 개인 간 직접적인 금융 거래를 할 수 있도록 한 서비스를 P2P 금융이라 합니다. 즉, 인터넷을 통해 투자자와 대출자가 만나 거래를 성사하는 것이지요. P2P 금융은 IT와 금융을 결합한 ‘핀테크’ 개념으로 대두하고 있습니다.

기존에는 금융 회사를 통해서만 금융 거래를 할 수 있었지만, 이제는 인터넷을 통해 금전을 빌리거나 잉여 자금을 투자할 수 있게 됐습니다. 시중에서 P2P 금융의 금리는 7~15%인데요, 이자가 제1금융권보다는 높지만 제2금융권보다는 낮아 상대적으로 부담을 낮출 수 있습니다. 현재 상당수의 기업이 신용등급이 4~6등급인 대출자를 대상으로 하고 있습니다. 많은 투자자도 저금리 시대에 비교적 안정적인 이익을 얻을 수 있는 투자처로 P2P 금융을 주목합니다.

국내에 P2P 금융이 처음 도입된 것은 약 2007년이었지만, 본격적인 성장세를 보이기 시작한 것은 2015년입니다. 렌딧, 8퍼센트, 어니스트펀드, 빌리, 펀다, 소딧 등 핀테크 스타트업들이 주류를 이루고 있습니다. 이러한 P2P 금융은 영국과 미국에서 먼저 시작돼 전 세계에서 크게 성장하고 있는데요, 미국에서는 세계 최대 규모의 P2P 금융기업인 렌딩클럽이 있고, 영국에서는 조파(Zopa)라는 기업이 잘 알려졌습니다.

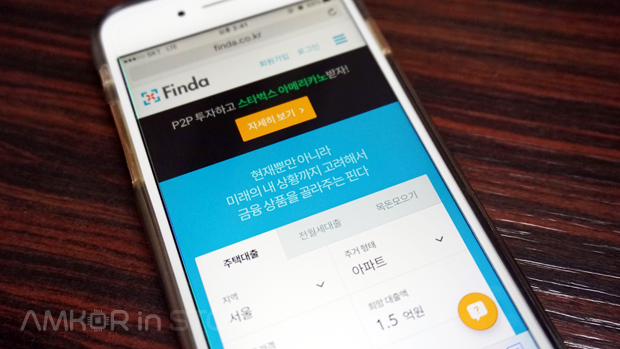

P2P 금융 분야가 성장함에 따라 업체들의 경쟁도 치열해지고 있습니다. 지난 2월, 8퍼센트는 효율적인 투자환경 구축을 위해 ‘자동분산투자’ 서비스를 시작한다고 밝혔습니다. 예치금을 적립하고 자동투자 모드를 ‘ON’하면 같은 금액을 수백 개 채권에 자동으로 분산투자할 수 있는 것이지요. 어니스트펀드는 각 개인에게 적합한 금융 상품을 추천해주는 기업 ‘핀다’와 업무 협약을 체결하고, 사용자 중심의 금융 상품을 맞춤 디자인할 예정이라고 밝혔습니다.

P2P 금융기업과 중소기업 간 이루어지는 대출 건은 상호 협력을 통해 상생 모델을 구축할 가능성도 있습니다. 예를 들면 렌딧은, 주거공유 사회적 기업인 ‘우주’와 중금리대출 집행에 대한 MOU를 체결했습니다. 빌리는 ‘2016 슈퍼콘서트 토요일을 즐겨라!’ 콘서트를 P2P 대출 크라우드 펀딩으로 모집해, 약 28시간 만에 6.6억 원을 모으는 데 성공했습니다. 제작비 수급에 어려움이 많았던 공연 업계에 도움이 되는 사례를 만든 것이지요. 이처럼 투자자를 통한 입소문 효과와 투자 리워드를 제공하면, 잠재 고객 확보에도 용이하다는 장점이 있습니다.

물론 가계부채 1,200조 시대에 대출 서비스가 주목받는다는 것은 달가운 소식은 아닙니다. 하지만 어쩔 수 없이 돈을 빌려야만 하는 상황이라면, 좀 더 양질의 대출 서비스를 받는 것이 좋을 것입니다. 그동안 불가피하게 제2금융권에 비싼 이자를 치러야만 했던 소비자들이 많았는데요, P2P 금융이 이러한 부담을 더는 기회가 되었으면 좋겠습니다. 또한, 투자자에게도 안정적인 수익을 가져다주고, 사회에 다방면으로 이바지하는 방향으로 선순환하길 바랍니다.

글쓴이 안수영은

사용자 중심의 IT저널 IT동아의 기자. 모바일, SNS, 디지털 콘텐츠 등 일상생활 속 IT에 관심이 많다. 독자들에게 유용한 IT정보를 쉽게 전달하기 위해 노력하고 있다. IT산업 발전을 위해 스타트업과 창업 생태계를 응원하는 중이다.